|

La loi d'orientation n° 92-125 du 6 février 1992 relative à l'Administration Territoriale de la République a apporté deux modifications essentielles aux modalités de gestion des finances des Départements: |

- elle a institué le caractère obligatoire de la comptabilité d'engagement

- elle a rendu possible pour l'ensemble des Départements le vote de leurs dépenses d'investissement sous la forme d'Autorisation de Programme et de Crédit de Paiement.

|

|

| Ses décrets dapplication ont défini les contours donnés aux nouveaux concepts instaurés dans la gestion des finances des Départements:

|

|

- Autorisation de Programme

- Crédit de Paiement

- Engagement juridique

|

|

| et a introduit les deux concepts nouveaux suivants :

|

|

- Opération

- Engagement provisionnel

|

Le Décret no 97-175 du 20 février 1997 a quant à lui étendu aux Communes de plus de 3 500 Habitants et à leurs établissements liés la même possibilité de voter leurs dépenses d'investissement sous la forme d'Autorisation de Programme et de Crédit de Paiement, en introduisant là aussi le concept dOpération.

Notre expérience acquise dans la conception de Systèmes d'Information Financière, notamment pour le compte des Conseil Général de la Gironde/ Conseil Général des Alpes Maritimes/ Conseil Général des Charentes Maritimes/ Conseil Général de l'Essonne/ Conseil Général de l'Eure/ Conseil Général de la Loire ainsi que pour le compte de l'EPA de Marne la Vallée et de l'EPA de Saint Quentin en Yvelines nous a conduit à mettre en avant les autres concepts de gestion suivants, fondamentaux dans la gestion des finances des Départements :

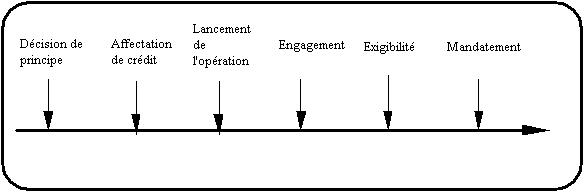

- Décision de Principe

- Affectation de Crédit

- Lancement de l'Opération

- Exigibilité

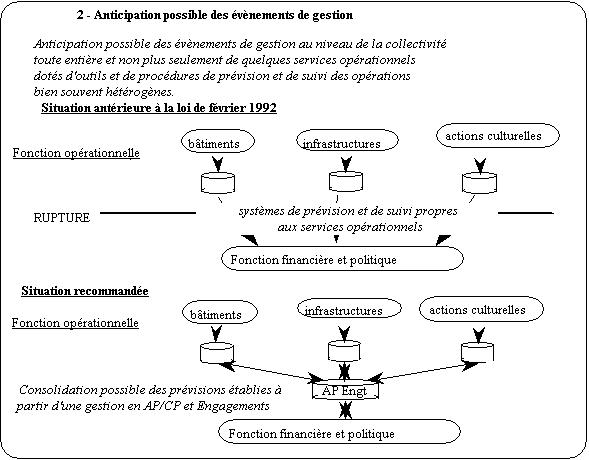

L'ensemble de ces concepts contribue à accroître la capacité d'anticipation des Collectivités Locales et de leurs Etablissements liés et la lisibilité de leurs états financiers.

|

|

| |

|