|

I - PRESENTATION GENERALE DE LA FORMATION

Formaliser les objectifs spécifiques à poursuivre en matière de gestion de trésorerie, mobiliser les gisements de trésorerie existant au sein des procédures administratives, prévoir l'évolution de la trésorerie à court terme comme à moyen terme, constituent des objectifs prioritaires pour les collectivités territoriales.

La formation délivrée comporte les thèmes suivants :

1er thème : Formaliser les objectifs spécifiques à poursuivre en matière de gestion de trésorerie

Les objectifs à poursuivre en matière de gestion de trésorerie doivent être mis en cohérence avec ceux relatifs à la gestion de la dette.

Une gestion efficace de la dette doit en pratique être précédée par une réflexion de fonds sur les moyens de réduire l'importance du besoin en fonds de roulement de l'ordonnateur, afin de dégager une assiette de trésorerie qui permettra de restructurer la dette dans un second temps.

La recherche d'un niveau de TRESORERIE ZERO se fonde sur l'analyse de l'équilibre général des finances de la collectivité territoriale et nécessite d'agir sur :

- le Fonds de Roulement (FdR).

- le Besoin en Fonds de Roulement (BFdR).

- ou, le plus souvent, sur ces deux éléments fondamentaux de l'équilibre global de financement de la collectivité territoriale..

2è thème : Identifier et mobiliser les gisements de trésorerie existants

La mobilisation des gisements de trésorerie existants représente, pour les collectivités territoriales, des enjeux financiers importants et constitue un bras de levier déterminant pour une gestion efficace de la dette

Cette mobilisation repose sur un ensemble d'outils méthodologiques devant permettre la localisation des gisements de trésorerie existant à l'état latent au sein des procédures administratives par :

- l'établissement de diagrammes de circulation de l'information,

- le renseignement de tableaux de mesure des délais.

3è thème : Prévoir l'évolution de la trésorerie à court terme comme à moyen terme

La gestion fine et active de la trésorerie exige un outil de prévision de l'évolution de la trésorerie à court terme (horizon 1 mois) comme à moyen terme (horizon 1 an).

Le système de prévision de trésorerie (à court terme et à moyen terme), doit reposer sur l'appréhension globale des flux de trésorerie :

- tant pour la part des circuits d'information, support des flux de trésorerie, dont la gestion est assurée par le comptable public : paiement des mandats-recouvrement des titres.

- que pour la part de ces circuits, dont la gestion est assurée par l'ordonnateur : liquidation/mandatement des dépenses-traitement administratif des titres de recette.

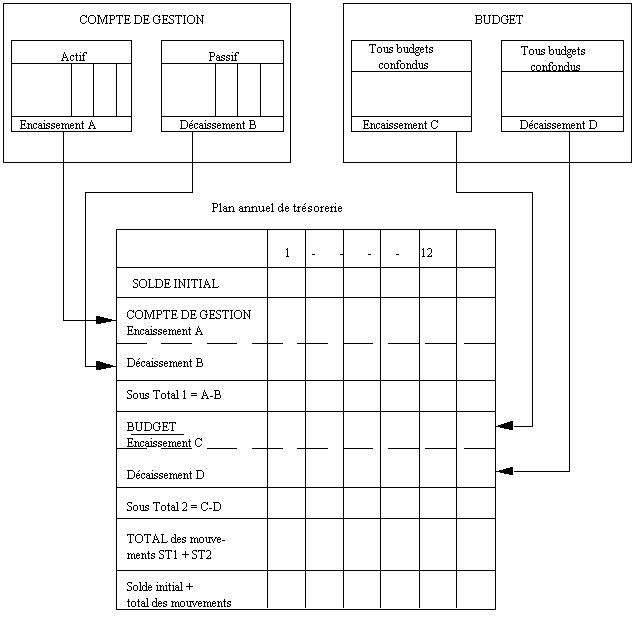

L'organisation de ce système de prévision obéit au schéma suivant et doit ainsi permettre UN REMEMBREMENT EFFECTIF DE LA FONCTION DE PREVISION DE TRESORERIE, actuellement appréhendée de manière parcellaire en raison des contraintes posées par la Comptabilité Publique.

|